設備投資(新規開店、リフォーム等を含む)を行う中小企業向けの優遇税制を(中小企業経営強化税制)ご紹介します。この税制を活用すると、設備投資にかかった全額の「即時償却」または「設備投資額の10%税額控除」が可能となります。

- 目次

- 改めて飲食店が知っておくべき税制

- 法人税(法人実効税率)

- 消費税

- 固定資産税

- それぞれの税金納付タイミング

- 中小企業経営強化税制とは

- 対象法人と申請タイミング

- 税理士紹介

- 改めて飲食店が知っておくべき税制

- 設備投資(新規開店、リフォーム等を含む)を行う中小企業向けの優遇税制を(中小企業経営強化税制)ご紹介します。この税制を活用すると、設備投資にかかった全額の「即時償却」または「設備投資額の10%税額控除」が可能となります。

- 飲食店が知っておくべき税制

-

- 飲食店を経営する上で知っておきたい様々な税制。今回の記事では税金の基礎知識と、活用すべき優遇税制についてまとめています。

- 法人税(法人実効税率)

- 法人税は、大きく分けると赤字でも掛かる税金と利益が出ると掛かる税金に分けられ、利益に対して掛かる税金の割合を「法人実効税率」といいます。

-

▼モデルケース:H28.4.1に開業し、東京都23区内に3店舗経営、売上1億円(税抜)、営業利益1,000万円の場合。

-

-

- 消費税

- 基本的には「売上て預かった消費税」から「仕入や経費、設備投資で支払った消費税」を差し引いた金額を納税しますが、令和元年10月より増税に伴い軽減税率が導入され、複雑な税制となってきています、

- 飲食店が関わる消費税率について、以下にてまとめました。

- 仕入等で軽減税率(8%)の対象

- 酒類・外食を除く飲食料品の仕入

- 週2回以上発行される新聞

- 売上に関する税率

- 外食は10%

- カフェやフードコートなどのイートインは10%

- ケータリングは10%

- テイクアウト・デリバリーは8%

- 仕入等で軽減税率(8%)の対象

- 消費税

-

▼モデルケース:H28.4.1に開業し、東京都23区内に3店舗経営、売上1億円(税抜)、営業利益1,000万円、仕入、経費9,000万円のうち、原価率30%、人件費率が40%の場合。

【消費税額】

預かった消費税 1億円×10%=1,000万円

支払った消費税(仕入、経費9,000万円のうち、原価率30%、人件費率が40%として)

原価 1億円×30%×8%=240万円

人件費 1億円×40%×0%=0万円

その他 1億円×30%×10%=300万円 合計540万円

消費税額=預かった消費税(1,000万円)-支払った消費税(540万円)=460万円

-

-

- 固定資産税

- 意外に忘れがちなのが、減価償却資産の残存価額に対して1.4%~1.5%の税金が掛かる固定資産税(一般的には償却資産税)です。

- 固定資産税

-

▼モデルケース:H28.4.1に開業し、東京都23区内に店舗設備(耐用年数15年)5,000万円×3店舗(2年経過)経営の場合

【固定資産税額】

5,000万円×3店舗×0.858×1.4%=180万円

-

-

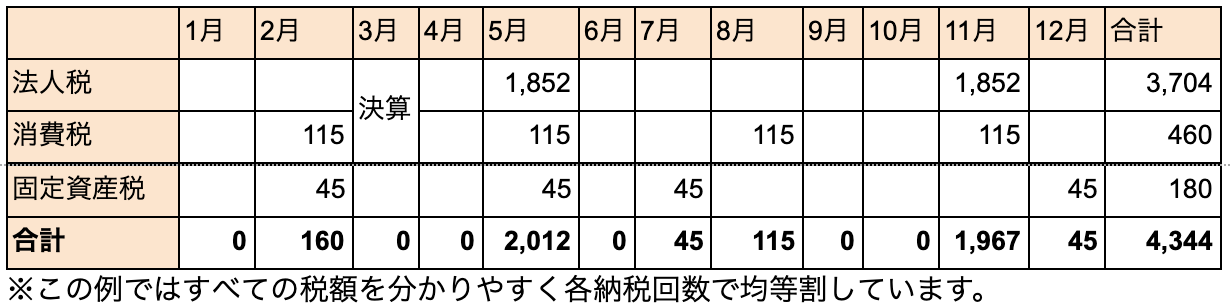

- それぞれの税金納付タイミング

- 上記の法人税、消費税、固定資産税の納税のタイミングを3月期決算法人だとして、スケジュール表に落とし込むと、1年のうち半年間、特に5月・11月(決算月から2ヶ月後・8ヶ月後)で納税資金が必要になります。

- しかも、ここには従業員から預かる源泉所得税、住民税、さらには社会保険料は入っていませんので、実は毎月何らかの税金を納税することとなります。

- それぞれの税金納付タイミング

-

※この例ではすべての税額を分かりやすく各納税回数で均等割しています。

- 中小企業経営強化税制とは

- さて、飲食店で特に大きな法人税と消費税、固定資産税を前章でまとめました。消費税は消費者から預かっている税金という位置付けであり、固定資産税も店舗を保有、維持するための税金ですので、納税資金として、毎月別口座などで保管しておく必要があるかもしれません。一方で、法人税に関しては営業利益に応じて支払いが必要になってきます。上記例のように中小企業では37%程度の税率が一般的です。

- 今回ご紹介する中小企業経営強化税制とは「中小企業等経営強化法に基づく支援措置」という、中小企業庁が案内しているものです。中小企業の設備投資強化を支援する税制で、簡単に申し上げると、設備投資費用総額の①10%法人税額控除※または②即時償却を選択して適用することが可能です。

- ※ 資本金が3,000万超〜1億円以下は7%、法人税額の20%までが上限

- 例えば前章のモデルケース店舗にて、総額2,000万円の内装リフォームを行い②を選択した場合、本来法人税を370万円程度支払う必要があったものが、当期は1,000万円の赤字となり、翌期の1,000万円の利益も相殺されるので、この2期だけを見れば740万円(=370万円×2年)もの納税を繰り延べることができます。

- また、本税制の申請可能期間は令和3年3月31日までとなっております。

- 対象事業者と申請タイミング

- 対象事業者は以下で定める中小企業法人、または個人事業主となります。

- 青色申告を提出

- 資本金が1億円以下

- 常時使用する従業員数が1,000人以下

- 申請タイミング

- 申請する設備自体は、経産局の認定を受けた後に取得することが原則となっていますが、

- 対象事業者は以下で定める中小企業法人、または個人事業主となります。

-

-

- 実際は、設備取得前に経産局への確認申請を行い、設備取得後60日以内に経営力向上計画を申請する例外処理をとる方が一般的です。

-

- この記事の執筆協力者

- 杉山会計事務所

- 税理士 杉山靖彦

- 昭和42年4月生まれの52歳。マイクロソフト社で製品マーケティングの経験を経て、平成10年4月に税理士登録、杉山会計事務所を開業。20年を超えるベテラン。東京都新宿区に事務所を構える。

- これまで中小企業経営強化税制適用を受けるべく、80件を超える投資案件の申請を行ってきたが認定をされなかった投資案件はゼロ。

- 本税制の適用を受けるには、必要書類作成や面談対応、また時限立法という性質上、細かな点で手続きや提出書類の変更が度々行われており、手続きの難易度が比較的高い税制になっております。また、特に飲食店においては内装設備投資での活用が多いですが、その性質上どうしても例外スケジュールで申請を進めなければいけないケースが多いです。

- そのようなケースでは、スムーズに申請を進めなければ以下のような状況となり、税制を適用させることが出来なくなってしまうため、実績豊富な税理士に依頼をすることが重要です。

- 設備取得までに所轄の経産局への申請が間に合わない

- 設備取得後の経営力向上計画の申請、認定が事業年度末に間に合わない

- まずは顧問税理士に相談した上で、本税制の申請部分だけでも今回ご紹介する杉山会計事務所に問い合わせてみてはいかがでしょうか?

- 内装事業者との契約済みの状態でも、設備取得前3週間程度かつ事業年度末から2ヶ月程度前の状態であれば適用させられる可能性は高いです。

- 問い合わせは下記までお願いいたします。

- SHELFY 内装建築.com サポートデスク support@shelfy.com 担当:橋本 070-3203-7273

- お問い合わせフォーム https://forms.gle/nR7xYRuvbDTWjxGj7

※ 上記税務の説明やシミュレーション等は、ある特定の条件で細かい点を省略して杉山靖彦税理士に執筆、計算をしてもらったものであり、実際とは異なる場合がありますのでご注意ください。